大きさの判定で使う要素は、会社の帳簿上の総資産になります

会社の大きさの判定です。

大きさの判定で使う要素は、会社の帳簿上の総資産になります。

帳簿上の総資産は一体何かということですが、これは貸借対照表というのを思い浮かべてください。

貸借対照、バランスシートです。

左側に資産の部、右側に負債の部。負債の部の下に、資本とか純資産の部あります。

貸借対照表(バランスシート)は、左右の合計が同じ金額になるわけですね。

この表が必ず会社の決算で出てきます。

会社の大きさ判定で使う総資産とは、帳簿上の総資産のことになります。

このバランスシートの簡単な見方ですが、わかっていたほうが今後の展開に非常に良いのでお話をさせてもらいます。

まずは、左側からです。大体、現預金から始まります。

現金とか、預金とかのほかに在庫とかいろいろあって、これをまとめて流動資産と呼びます。

その下は固定資産の欄になります。 土地や建物、設備の機械とかあります。ほかには自動車とかの車両運搬具とかいうのになります。こんなのが固定資産です。

会社にある資産はこれだけですというのを全部ひっくるめて資産と呼んでいます。

次に右側です。最初にあるのは流動負債です。

流動負債とは、例えば、これから払わなければいけない買掛金とかのことです。

つまり、まだ払ってないお金です。あるいは税金とか。今は払ってないお金のことです。

実際には1年以内に現金化しなければいけないものです。

流動とは1年以内に払わなければいけない考えです。固定は1年以上の考えです。

あと借入金は、流動と固定があります。

長期借入金と短期借入金とあって、短期借入金は1年以内に払わなければいけない。

長期借入金というのは1年以内に払わなくていいというものです。

その下には、資本金とか余剰金とかです。

今まで、長い時間をかけてお金貯めていた余剰金とかです。

このようなものが入って資本準備金となっています。

違いは何かというと、自分のお金か他人のお金かということです。

資本金とか、今まで貯めたのは自分のお金。

これから払わなければいけない借金とか、銀行から借りたお金とか、そういうのは他人のお金です。

会社には現金や在庫とか土地や建物とか、有価証券とかいろいろ財産あります。

けど、それは自分のお金と他人のお金の両方を合わせて持っているわけです。

だから、自分で元々持っているお金がどのぐらいあるか。他人のお金との比率はどのくらいあるか、こういうふうに分けて記載されています。

今回、会社の大きさの判定をするときに何をみるかというと、会社にはいろいろお金はあるし、いろんなところからお金を持ってきている。

今いくらあるのか、会社の大きさの判定には、帳簿上の資産が重要な指標の一つです

次の指標は、従業員の数です。

もう一つは、業種です。ここでの注意点は、先ほど述べて産業とは違うということです。

産業はいっぱいありましたが、業種はたった3つでいいのです。

・卸売業

・小売業

・サービス業

の3つです。

最後の指標は売上げです。

売上げは損益計算書から出てきます。

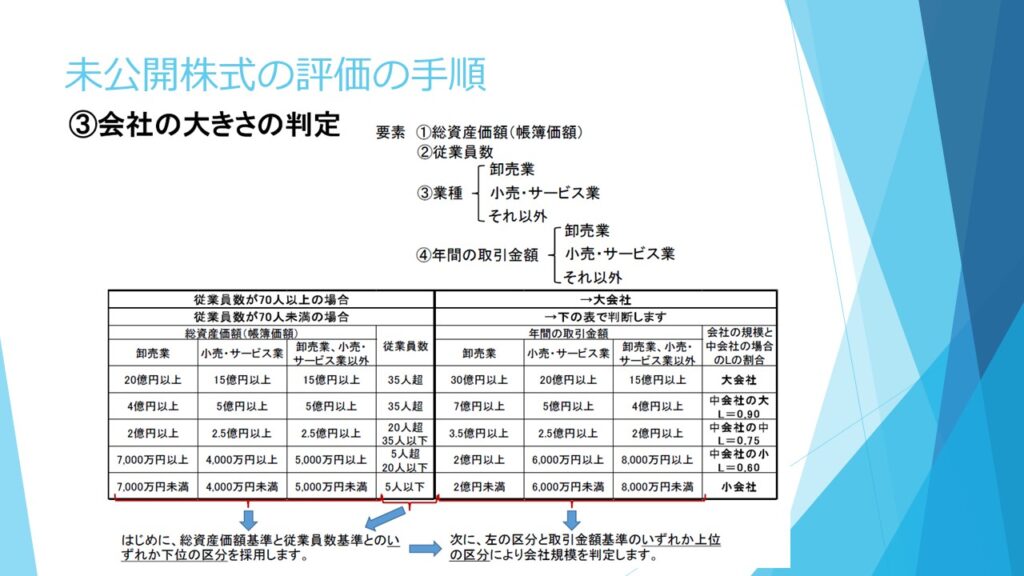

この四つの指標で、会社の大きさを見ます。

以上、会社の大きさ判定のは、貸借対照表(バランスシート)という考え方を覚えていてください。

その中で、会社にある資産はいくらあるというのが今回のテーマになります。

今回は会社の業種を選定するということの重要性をお話しました。

それから会社のワンマン度です。

要するに社長一族の影響力がある会社なのか?影響力がない会社か?という見方をします。それから、会社の大きさを判定します。

これは、大中小があって、中の中に大中小あって5段階がありました。

その5段階を出すための表は、ここに書いてある表ということになります。

それを使う指標の中で覚えておくべきは、貸借対照表(バランスシート)の純資産のところです。

要するに会社の資産はどのくらいあるのだろうということが指標になっていることをお話しました。

「産業」と「ワンマン度合い」によって会社の株価は変わってくるというお話でした。

社会保険労務士・行政書士・FP 大西英樹