会社の大きさ5段階によって、比較方式(類似業種比準)と売ったらいくら方式(純資産)のと比率が適用される。

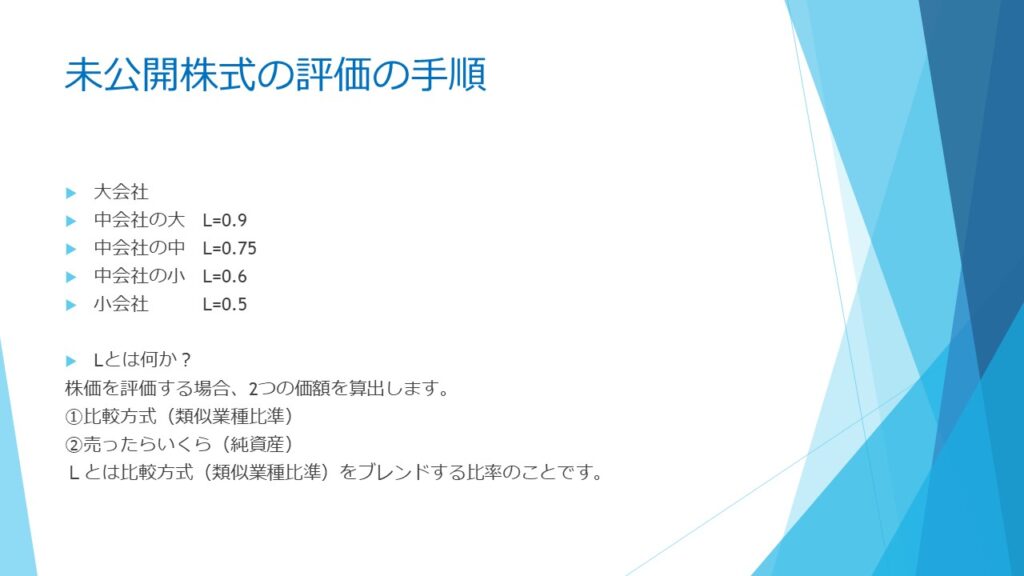

大会社は、比較方式(類似業種比準)だけでいいです。

この方式は株価評価が一番低くなります。

小会社は、比較方式(類似業種比準)と売ったらいくら方式(純資産)の5分5分でやります。

それをまとめたのが下記の表になります。

大会社は比較方式(類似業種比準)だけでいいです。

大会社の方が有利なのですね。

中会社の大中小は、比較方式(類似業種比準)と売ったらいくら方式(純資産)の比率は90%と10%、75%と25%、そして中会社の小は60%と40%です。

比較方式(類似業種比準)と売ったらいくら方式(純資産)を比べると、比較方式の方が価額は安くなる構図です。

なので、比較方式(類似業種比準)を上記のような比率で使った方が、株価は安くなるのです。

全部、売ったらいくら方式(純資産)を適用してもいいのですが、誰しも税金は抑えたいです。

たまに、売ったらいくら価格が安くなる会社もあるので、そういうときはそっちを使った方がいいってことになります。

会社の大きさの判定は大なのか、中の大なのか、中の中か、中の小、小会社なのか。

この判定をする。

この判定によって、比較方式(類似業種比準)と売ったらいくら方式(純資産)のと比率が適用されるということになります。

比較方式(類似業種比準)のブレンド率がLと表記されています。

Lの数字だけ覚えてください。Lが0.9、0.75、0.60、0.5、こういう段階にわかれます。

よということは絶対に忘れないでいただきたいというふうに思います。

これで一連の流れがわかったと思います。

社労士、行政書士、FP 大西英樹