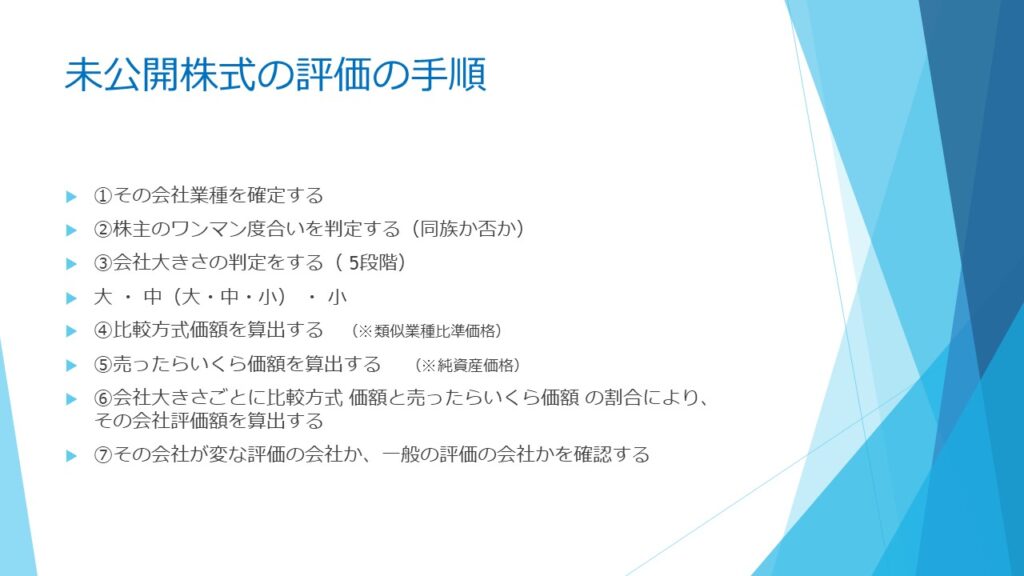

まず1番目です。会社の業種を確定すること。

産業分類マニュアルということがありました。あれできっちり確定する。

2番目です。株主のワンマン度を判定すること

ワンマン度は会社の社長の一言で会社が決まること。

何でも決まる会社か、みんなの合意を得なければ何もできないか、ということです。

ワンマン度は個々によって違うということになります。

3番目です。会社の大きさを判定するということ。

これは世間でいわれる大きい会社・小さい会社ということではありません。

価格マニュアルに基づいて未公開企業の価格を評価するときに使う大きさがあります。

5段階で判定します。

大会社、中会社、中会社の中に大中小、小会社の五つにわかれます。

4番目です。比較方式価格を算出するという手順です。

比較方式って何と比較するの?いうことです。

これは世間の会社と比較してあなたの会社はどうなん。

こういう見方をしているということです。

比較ですからどこと比較するのかということです。

未公開企業どうしを比較することはできません。

なぜなら、データがないからです。それでデータがある会社と比較することになります、

データがある会社は上場企業です。

上場企業の中であなたとの会社と同じような仕事をしている会社と比較してみましょう。

比較方式とはこういう意味なのです。

ここで同じような仕事っていうことですが、一番目の業種を確定するところと繋がってきます。

5番目です。売ったらいくら価格です。

売ったらいくらか?これはこの会社をいま全部売ったら、いくらのお金になるかという事です。

ですから、資産のいっぱいある会社は高くなります。

逆に資産がない会社や借金がいっぱいある会社が安くなります。

そういう目線で売ったらいくらの会社なのかの指標を見ます。

6番目です。前述で会社の大きさには大中小があると言いました。

その大きさによって「比較方式」と「売ったらいくら方式」の価格を、ある比率で足し算するということになっています。そのために、大きさを判定しています。

比較方式の価格と、売ったらいくら方式の価格が微妙に絡んでくるということになります。

これで一応の価格は出てきます。

7番目です。その会社が変な評価の会社か一般の評価の会社かをみます。

例えば、会社の持っている財産が土地ばっかりの会社とかがたまにあります。

ちょっと変な感じがします。どうみても普通の会社ではありません。

他にも、会社の持っている資産が全部有価証券ばっかりの会社も変です。

そういう変な会社というのがあるわけです。

そういう変な会社かどうか、普通の会社なのかっていうことを見ます。

ここで最終チェックをするみたいな意味で、7段階で株価を出していきます。

ここまで概略なことを申し上げましたけど、そんなに難しくありません。

こういう手順を踏むということだけご理解ください。

これから一つずつ、その手順を一緒に確認していきますので、ご安心ください。

*難しい専門用語では以下のようになります。

- 比較方式=類似業種比準価格

- 売ったらいくら価格=純資産価格

社会保険労務士・行政書士・FP 大西英樹