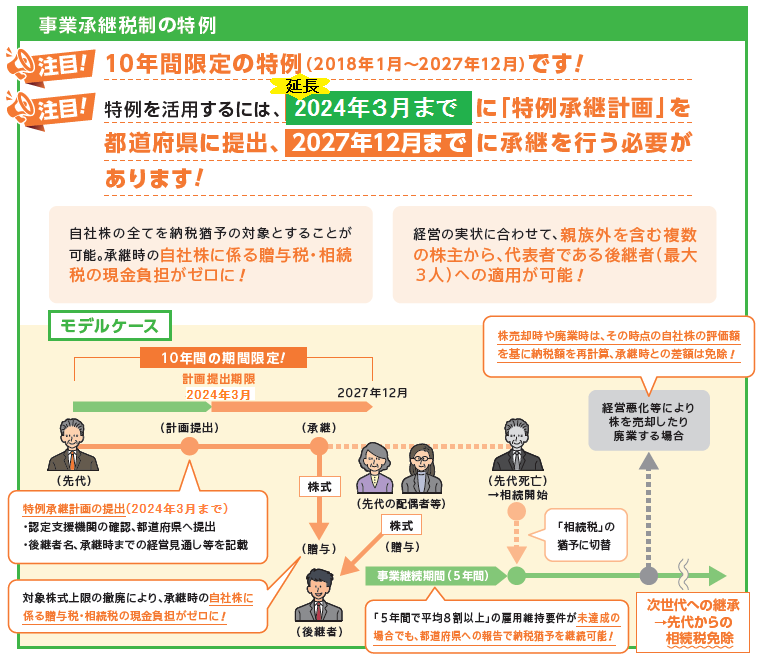

特例承継計画の提出期限が2年延長されました

法人版事業承継税制については、平成30年1月から10年間の特例措置です。

以下、政府発表です。

令和6年3月末までに特例承継計画の提出がなされた事業承継について抜本的拡充を行ったものである。

コロナの影響が長期化したことを踏まえ、特例承継計画の提出期限を令和8年3月末まで2年延長する。

この特例措置は、日本経済の基盤である中小企業の円滑な世代交代を通じた生産性向上が待ったなしの課題であるために、

事業承継を集中的に進める観点の下、贈与・相続時の税負担が生じない制度とする。

極めて異例の時限措置としていることを踏まえ、令和9年12月末までの適用期限については今後とも延長を行わない。

あわせて、個人版事業承継税制においても個人事業承継計画の提出期限についても2年延長する。

事業承継を検討している中小企業経営者及び個人事業者の方々には、適用期限が到来することを見据え、早期に事業承継に取り組むこと。

及び政府・関係団体には、目的達成のため一層の支援体制の構築を図ることを強く期待する。

のようですが、この制度は猶予であって、免除ではありません。

社会保険労務士・行政書士・FP 大西英樹

以下、東京商工会議所ポスターより